")

")

פרשנותלחזית עם איראן וחיזבאללה נגיע עם גירעון ענק ודירוג נמוך

פרשנות

לחזית עם איראן וחיזבאללה נגיע עם גירעון ענק ודירוג נמוך

מלחמה בחזית נוספת, שצפויה להיות קשה יותר מהחזית הראשונה שעדיין לא הסתיימה, עלולה לחולל משבר משמעותי ומיתון ארוך יותר. בינתיים החוב זינק והתייקר, האמינות של ישראל בעולם נפגעה, והשאלה הגדולה שנותרה פתוחה היא קצב ההתאוששות של ההייטק

אחת השאלות החשובות בימים האלה היא באילו תנאי פתיחה ייכנס המשק הישראלי למערכה מול איראן וחיזבאללה, אם תפרוץ. כלומר, לשלב ב' של המלחמה שהחלה לפני חצי שנה אחרי מתקפת חמאס. בתרחישים אשר מנתחים מה מצפה למשק בטווח הבינוני, ברור שמדובר במצב שונה מזה שהיה ב־8 באוקטובר, והם באופן מובהק אינם אופטימיים. כאשר כמה נורות אזהרה מאקרו־כלכליות מהבהבות בחוזקה, בעיקר לגבי מצבה הפיננסי של הממשלה והמוניטין שלה.

1. נפתח דווקא בחלק החיובי של התמונה: אחרי קריסה חלקית של המשק בסוף 2023 - התמ"ג צנח ביותר מ־19%, התמ"ג העסקי התרסק ביותר מ־32%, ההשקעות צללו בכ־68% והצריכה הפרטית ירדה בכ־27% - המשק, לרבות המגזר הפרטי, הפגין יכולות התאוששות מרשימות. האבטלה "הרחבה" (כוללת חל"ת ומילואימניקים) צנחה באופן עקבי ומתמשך מ־10.4% ל־5.6%, כאשר האבטלה "הרגילה" ירדה ל־3.2% לעומת 3.4% ערב המלחמה. הצריכה הפרטית התאוששה כמעט לחלוטין ושבה לרמות של ערב המלחמה.

עוד שני נתונים מאוד משמעותיים בהקשר החיובי: גם ברבעון הרביעי של 2023 שמרה כלכלת ישראל על עודף משמעותי בחשבון השוטף - כניסת הדולרים היתה גבוהה בהרבה מיציאת המט"ח, וזאת למרות קריסה של ההשקעות של זרים מחו"ל, הן ריאליות והן פיננסיות. בנוסף, האינפלציה במשק ירדה מאז ספטמבר האחרון, מרמה של 3.7%, מעל תקרת יעד יציבות המחירים העומד על 3% - אל תוך היעד: 2.5%.

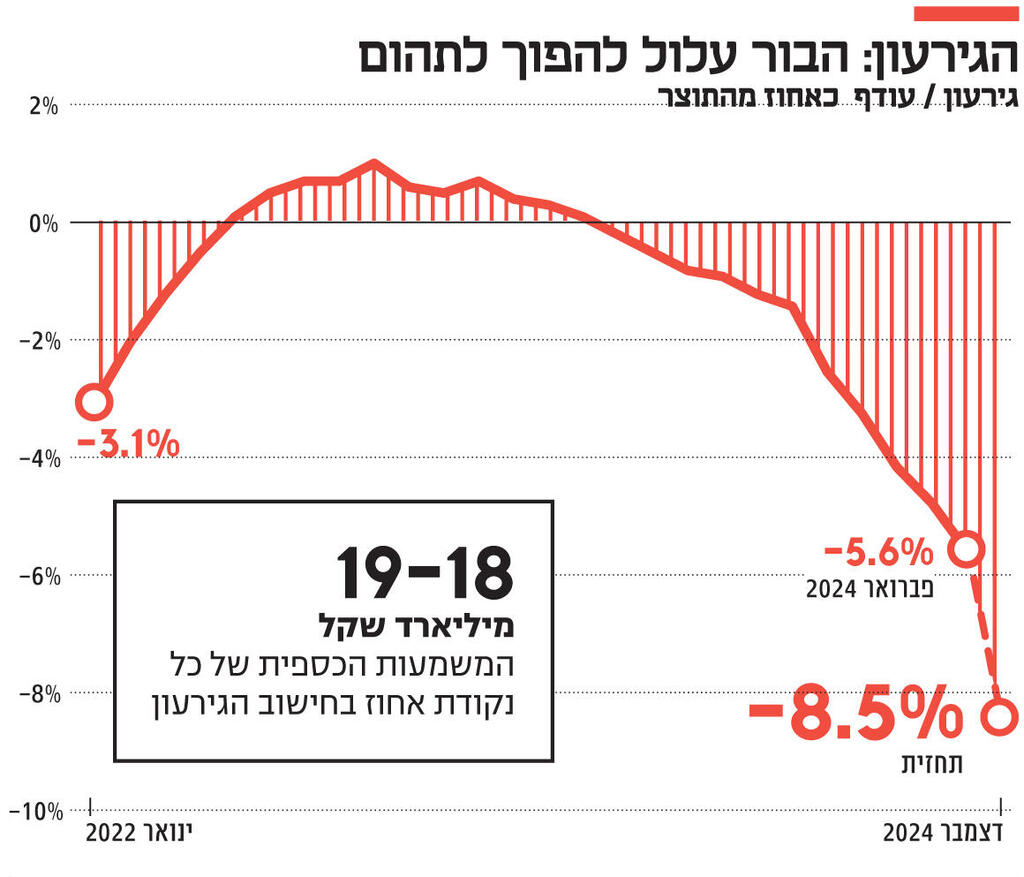

2. עד כאן החדשות הטובות. בהינתן המצב הגיאו־פוליטי והחברתי שהממשלה הכושלת הנוכחית הובילה אליו את המדינה - הן לא מעטות ואף די מעודדות. הבעיה הגדולה הראשונה והעיקרית שעמה מתמודד המשק הישראלי בימים אלה היא המדיניות התקציבית הכושלת של הממשלה. הנה הנתונים היבשים: ב־2023 הממשלה קבעה יעד גירעון מתוקן של 3.7% תמ"ג לעומת 0.9% תמ"ג בתקציב המקורי, והוא עמד בסוף על 4.2% תמ"ג או על 5% תמ"ג לפי הגדרת הלמ"ס (שלוקחת בחשבון את קרן הפיצויים). בתקציב 2024 המתוקן, תקרת הגירעון נקבעה על רמה מאוד גבוהה ממילא (6.6% תמ"ג) - ורוב השחקנים במשק סבורים כי הממשלה לא תצליח לעמוד בו וצופים גירעון של 7% תמ"ג לפחות, כשיש מומחים שמדברים על 8.5% תמ"ג. זאת בעיקר כי כבר בפברואר זינק הגירעון השנתי ל־5.6% תמ"ג. נתוני הגירעון במרץ עדיין לא הוצגו משום שהחשב הכללי מתעכב עם הפרסום.

התוצאה הישירה היא שיחס חוב־תוצר צפוי לזנק בשנים הקרובות מ־60% תמ"ג ל־66% תמ"ג ואולי אף יותר. "השילוב של הוצאות צבאיות קבועות גבוהות יותר וחוסר הוודאות לגבי המגמות המאקרו־כלכליות עלול לגרום לכך שהחוב יישאר במגמת עלייה גם מעבר לשנת 2025", הזהירו כלכלני פיץ' רק בשבוע שעבר. הם הדגישו כי "החוב של ישראל גבוה מהחציון החזוי לשנת 2025 (55% תמ"ג) בקרב קבוצת הייחוס שלה (המדורגות A)". כלכלני פיץ' כמו רבים אחרים, מטילים ספק ביכולת של הממשלה לתקן את הבעיה הזאת.

תחזית הצמיחה ל־2024 היא נמוכה - כ־2%, נתון המשקף התאוששות איטית. תחזיות הצמיחה ל־2025 אף הן בצניחה. של פיץ' רק 4% לעומת 5% של בנק ישראל ו־5.6% של האוצר

גם בשנים הבאות הגירעון צפוי להיות גבוה מ־3% תמ"ג כאשר רק חלק מההכבדה הפיסקאלית מוסברת על ידי המלחמה - שבניגוד לקורונה, היא אינה גלובלית אלא קשורה ישירות לישראל. העובדה שהממשלה הנוכחית סירבה לפגוע בתקציבים פוליטיים, לסגור משרדים מיותרים ולהשקיע במנועי צמיחה כפי שהציגה בשני התקציבים המעוותים שהיא הגישה, יחד עם נסיונה לפטור חרדים מגיוס באופן גורף - פגעה פגיעה אנושה באמינות ובמוניטין שלה כפי שבא לידי ביטוי בשווקים. כאשר משקללים את רמת ה־CDS - תעודות ביטוח על חדלות פירעון המשמשות כמדד טוב לפרמיית הסיכון של מדינה, את המרווחים בין אג"ח של ממשלת ישראל לעומת אלו של ארה"ב ואת המהלכים שביצעו סוכנויות דירוג, התמונה ברורה: בעיני המשקיעים, מדינת ישראל דומה יותר למדינת BBB (מקסיקו או פרו) מאשר למדינת A פלוס (פיץ'), לבטח לעומת מדינת AA מינוס (S&P) ואפילו לא משקפת נתונים של מדינה מדורגת A (מודיס'). המשמעות היא שישראל מגייסת חוב ביוקר והאמון בה צונח בשווקים הבינלאומיים.

3. התוצאה של כל האמור עד כאן: הריביות מזנקות, החוב מזנק, ההוצאות מזנקות, ההכנסות ממסים לא מתאוששות כצפוי, והמשקיעים רואים כי המגמות המרכזיות, בעיקר אלה הקשורות לתקציב הביטחון, יהיו הרבה יותר ארוכות טווח לעומת מה שחשבו קודם. המספרים מבהילים: מאז ה־7.10 כבר אושרו ואף מומשו תוספת תקציבית של 83 מיליארד שקל לצורך התמודדות עם המלחמה לצד תר"ש (תוכנית רב שנתית) של עוד 68 מיליארד שקל על פני חמש שנים. יתרה מזו, מערכת הביטחון דורשת כעת תוספת של 222 מיליארד שקל על פני מספר שנים. מדובר בתמונה פיסקאלית מורכבת ביותר, גם כשלוקחים בחשבון כי שר האוצר בצלאל סמוטריץ' מתעלם באופן מוחלט וקנטרני מהאזהרות החמורות שנשלחות אליו, כי הוא מתפקד במשרד מפורק ומשוסע שלא מצליח לשתף פעולה, כי המתח הפוליטי־חברתי מזנק במהירות, וכי פונקציית המטרה של הממשלה היא אחת ויחידה: הישרדות בכל מחיר כלכלי.

המסקנה החשובה והשורה התחתונה היא: מלחמה נוספת, שצפויה להיות קשה יותר מזו הראשונה שעדיין לא הסתיימה, עלולה לחולל משבר פיסקאלי משמעותי, ובעקבותיו משבר פיננסי שלרוב גורם למיתון ארוך יותר.

4. יש בעיה גדולה נוספת במשק הישראלי: תחזיות צמיחת הפעילות הכלכלית אינן מעודדות. גם עבור 2024, תחזית הצמיחה היא נמוכה, בין 2% ל־1.9%, נתון המשקף התאוששות איטית וצמיחה לנפש אפסית ואף שלילית. במקביל, תחזיות צמיחה ל־2025 מתחילות להתעדכן כלפי מטה. האחרונה היא של פיץ' - רק 4% לעומת 5% של בנק ישראל ו־5.6% של משרד האוצר והכיוון הוא כלפי מטה. כלומר, תרחיש "ההתאוששות האיטית" רק מתחזק. נכון לעכשיו סקטור הבנייה לא התאושש וסובל ממחסור חמור בכוח אדם, וסקטור התיירות סובל קשות בצפון ובדרום.

השאלה הגדולה שנותרה פתוחה היא קצב ההתאוששות של ההייטק - הקטר של הכלכלה המהווה כ־20% מהתמ"ג, מעל מחצית מהיצוא, כ־40% מהצמיחה ומהווה כשליש ממס הכנסה ליחידים. הרבה מאוד יהיה תלוי בביקושים בחו"ל ובהשקעות שכן 80% מההון שמניע את ההייטק מגיע מחו"ל. ההידרדרות המהירה והקשה ביחסים בין ישראל לארה"ב ואירופה, שתי שותפות הסחר העיקריות, לא מבשרת טובות כאשר הפגיעה במוניטין של ישראל היא קשה. "סנטימנט המשקיעים (המוגדר כשברירי, א"פ) יהיה חשוב למגזר ההייטק. תפיסה שלילית מתמשכת לגבי ישראל כיעד השקעה עלולה לפגוע בצמיחה הפוטנציאלית", הזהירו בפיץ' תוך שימת דגש על הירידה החדה במימון הזר להייטק מהשיא של 2021. הנתונים גם באים לידי ביטוי במדד המניות כאשר תל אביב התנתקה מניו יורק עוד בתקופת הניסיון להפיכה משטרית לפני שנה, והביצועים של ת"א־35 ושל ת"א־125 היו נמוכים משמעותית - עלייה של 3.6% ו־9% בהתאמה, לעומת S&P 500 שרשם עלייה של 34%.

5. כעת כולם מחפשים אירוע ייחוס כדי להבין מה מצופה לנו במבט לעתיד. דבר אחד ברור: יש לפסול כדוגמאות את המבצעים הקודמים שהיו בעזה שכן הם היו קצרים והתרחשו בתקופה של היעדר אינפלציה ושל צמיחה כלכלית מהירה. לגבי מלחמת לבנון השנייה, התמונה די דומה: מבצע קצר שבסופו הצמיחה המהירה נמשכה. לכן תרחישי הייחוס חייבים להיות האינתיפאדה השנייה ומלחמת יום הכיפורים: בשני הזעזועים הגיאו־פוליטיים האלה הפעילות התמתנה לאורך זמן ארוך, האינפלציה זינקה, שער החליפין התרסק, הגירעון זינק יחד עם החוב ובנק ישראל נאלץ להעלות ריבית.

אחרי מלחמת יום הכיפורים, לקח לכלכלה בישראל עשור שלם להתאושש ולשוב לנקודת ההתחלה. בשנים הקשות של האינתיפאדה השנייה הכלכלה נקלעה למיתון, השקל התרסק, הדולר הגיע ל־5 שקלים, מדד המעו"ף איבד כ־55% מערכו והגירעון והחוב זינקו יחד עם האבטלה. למשק הישראלי לקח שבע שנים להחזיר את הצמיחה לנפש לרמה הפוטנציאלית שלו. "בשונה מסבבי לחימה קצרים ולפי ניסיון העבר", הסבירו בנובמבר האחרון כלכלני אגף התקציבים באוצר בסקירה מיוחדת שנחשפה ב"כלכליסט", "למשק הישראלי קשה יותר להתאושש לאחר עימותים ארוכים, דוגמת האינתיפאדה השנייה. המלחמה הנוכחית תהיה ארוכה במיוחד וייתכן אף שלא יהיה לה מועד סיום מובהק. מאפיינים אלו עלולים להביא לכך שההתאוששות תהיה ארוכה במיוחד". האזהרות הללו לא התבססו על תרחיש רב־זירתי או מלחמה דו־שלבית, כך שרמת החומרה שלהן מקבלת משנה תוקף.